Долги сланцевых компаний могут спровоцировать кризис

Рост долга американских компаний

Фактически компании энергосектора США не могут снизить объем производства нефти, так как в этом случае допустят дефолт по своим обязательствам.

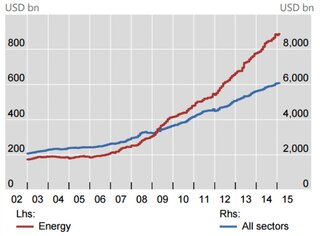

Объем долга в нефтяной и газовой промышленности вырос до $2,5 трлн в прошлом году по сравнению с $1 трлн в 2006 г.

"Большое финансовое плечо усилило динамику снижения цен на нефть", - отмечает в докладе Доманский.

Он также отмечает, что подобная ситуация создает серьезные риски для финансовой системы страны, которые выходят за пределы традиционного "банкинга".

Банк международных расчетов: нефть и долг

Быстрый рост финансового рычага стимулирует рост рисков в нефинансовых корпорациях, которые впоследствии могут распространиться на всю глобальную финансовую систему. Распродажа долга нефтяных компании может спровоцировать распродажу на рынке корпоративных облигаций, если инвесторы попытаются снизить уровень риска своих вложений.Ранее в СМИ появилась информация о том, что американские сланцевые компании уже стали испытывать проблемы с обслуживанием своих долгов. American Eagle Energy оказалась на пороге дефолта по облигациям, проданным в августе 2014 г.

По данным пресс-релиза компании, 2 марта 2015 г. American Eagle Energy не смогла выплатить $9,8 млн по процентным платежам.

В августе 2014 г. American Eagle Energy из штата Колорадо продала 5-летние облигации на общую сумму $175 млн по ставке 11%. Речь идет о так называемых "мусорных" облигациях, которые ассоциируются с повышенной степенью риска.

На фоне обвала нефтяных цен ряд экспертов и инвесторов заявили, что в данном сегменте кредитного рынка в дальнейшем могут начаться серьезные проблемы. В частности, известный инвестор-миллиардер Карл Айкан отметил:

"...компании, которые считаются высокорискованными, до недавнего времени имели возможность привлекать финансирование по слишком низким ставкам. Кто-то пытается объяснить сложившуюся ситуацию тем, что у компаний был достаточный объем денежных потоков, чтобы обслуживать эти облигации. Однако определенная часть данных потоков является эфемерной. На мой взгляд, "мусорные" облигации – это пузырь, который лопнет в следующие несколько лет. Еще полгода назад при высоких ценах на нефть эти долги можно было продолжать обслуживать. Однако теперь по ним возникает все больше вопросов".